지인이 한 카드사로부터 받은 문자인데요. 신용카드는 보유한 현금이 없더라도 자유롭게 쓸 수 있다는 점에서 자칫 계획 없이 사용했다가 이런 일이 생길 수 있어 주의가 필요합니다.

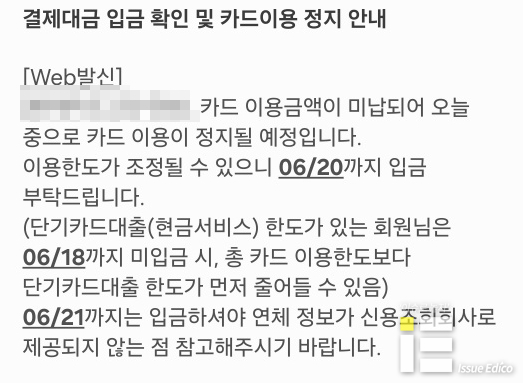

카드사가 15일에 보낸 문자 내용을 살펴보면 카드 이용금액이 미납돼 카드 이용이 정지될 예정이니 6월20일까지 입금해야 한다고 쓰여 있는데요. 이런 경우에는 후불교통 및 하이패스 이용도 정지되며, 정지 해제 시 2~3일 후 재이용할 수 있습니다.

단기카드대출(현금서비스) 한도가 있는 회원의 경우 같은 달 18일까지 미입금 시 총 이용 한도가 먼저 줄어들 수 있다는 안내도 보냈고요.

이 같은 문자는 신용카드 결제 대금을 하루 연체했을 때 오는데요. 이 문자를 받은 뒤 바로 밀린 대금을 입금한다면 특별한 문제가 되지 않습니다. 신용카드 연체기록도 남지 않을뿐더러, 신용점수에도 영향을 끼치지 않죠.

소비자가 체감할 수 있는 불이익이 발생하는 시기는 연체한 지 5일째부터인데요. 앞서 문자가 15일에 왔음에도 21일까지 입금하지 않는다면 카드사 공동전산망에 입력됩니다. 또 금융사와 신용평가사에도 전달이 되는데, 연체정보를 입수한 신용평가사는 이를 확인한 뒤 신용점수를 하락시킵니다.

신용점수 외에도 다른 카드사의 이용 제한이 생길 수 있는데요. 연체 정보를 알게 된 카드사들이 카드를 정지시키기 때문입니다. 카드 대금 납부 독촉 전화도 이때부터 진행됩니다.

만약 연체가 20일을 넘어가면 카드사 외에도 은행, 저축은행과 같은 타 금융사에서 대출 상품을 이용할 수 없게 됩니다. 연체 석 달째에는 신용불량자가 돼 모든 금융 거래를 할 수 없게 되는데요. 또 카드사는 급여, 통장과 같은 재산 압류 조치에 나서고요.

특히 신용불량자로 낙인찍힌 후 카드 대금을 갚아도 카드사에 3~5년까지 연체기록이 남기 때문에 금융 거래가 힘들어지는데요. 그만큼 신용카드를 사용할 때 현명하게 소비 계획을 세워야 하는 게 중요하겠죠.

카드사 애플리케이션(앱)을 보면 '일부결제금액이월액정(리볼빙)'이라는 글자가 눈에 띄는데요. 이는 결제액 중 일부만 결제 후 잔액을 차기 결제일로 이월시키는 리볼빙 서비스입니다. 리볼빙은 연체 기록에 남지 않지만, 평균 수수료율이 15~20%로 일반 신용대출보다 훨씬 높은데요.

이 서비스를 장기간 이용할수록 결제 부담이 커지고 상환할 수 없는 가능성도 높아집니다. 자신의 통장에 카드 미납액을 모두 상환할 돈이 있음에도 처음 설정된 일정 퍼센트만 빼간 뒤 남은 금액에 이자를 계속 붙이기 때문인데요.

예를 들어 매달 100만 원씩 사용하는 사람이 리볼빙을 약정 10%, 연 17% 수수료에 신청했다면 첫 달 납부액은 10만 원, 리볼빙 잔액은 90만 원입니다.

이후 두 번째 달 카드 사용금액 100만 원과 전달 이월 금액 90만 원이 합쳐서 190만 원을 내야 하는 상황이 생기는데요. 그러면 카드사에서는 10%인 19만 원과 그에 대한 이자(17%) 1만5000원을 더해 고객에게 20만5000원을 납부하라고 요구합니다. 그러면 남은 리볼빙 잔액은 171만 원이 되는데요.

이를 12개월 동안 계속 반복한다면 리볼빙 잔액은 645만8134원, 이자는 10만2928원이 됩니다. 내야 할 납부액도 82만499원으로 커지고요.

때문에 피치 못할 사정으로 리볼빙을 이용해야 한다면 리볼빙 잔액을 수시로 확인해 이월된 잔액을 여유자금으로 선결제하는 게 바람직합니다.

신용카드를 발급할 때 리볼빙을 필수 가입사항으로 오인하거나 무의식적으로 가입 동의를 선택해 가입하는 경우도 있는데요. 이때는 카드새 앱이나 고객센터를 통해 본인이 리볼빙 서비스에 가입했는지에 대한 여부를 확인하는 게 좋습니다.

/이슈에디코 김지윤 기자/

상호(제호) : 이슈에디코 l 주소 : 서울특별시 동작구 동작대로1길 18 l 인터넷신문등록번호 : 서울 아05210

대표전화 : 070-8098-7526 l 대표메일 : eigig@issueedico.co.kr l 발행·등록일자 : 2018년 5월 22일 l 발행·편집인 : 정금철

「열린보도원칙」 당 매체는 독자와 취재원 등 뉴스이용자의 권리 보장을 위해 반론이나 정정보도, 추후보도를 요청할 수 있는 창구를 열어두고 있음을 알려드립니다.

고충처리인은 발행·편집인이며 대표전화 및 대표메일로 문의 가능합니다.

Copyright © Issueedico All rights reserved.

UPDATE: 2025년 12월 17일