[IE 금융] 고령화 시대에 접어들면서 연금보험에 대한 수요가 증가할 것이라는 예상에도 연금보험 신규 판매는 계속 감소한 것으로 나타났다. 이에 상품 공급이 원활하게 이뤄지지 못했다는 지적도 등장했다.

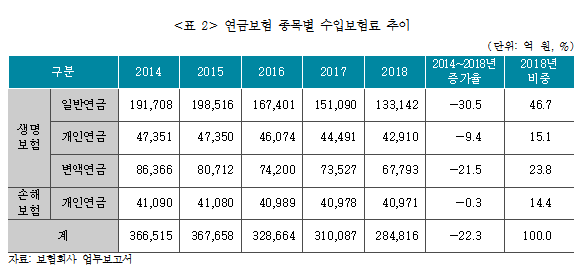

보험연구원은 9일 "보험회사의 연금보험 초회보험료는 2014년 이후 크게 감소하고 있다"며 "연금보험 신규 판매 급감으로 수입보험료도 2014년에서 2018년 사이 22.3%가 감소한 것으로 나타나 보험산업의 연금부문이 전반적으로 축소됐다"고 알렸다.

보험사의 연금부문 축소는 경영 환경 변화 탓에 연금보험의 리스크가 커진 데다 수익성도 악화되면서 상품 공급이 감소했기 때문으로 분석된다. 연금보험을 포함한 장기저축성보험은 오는 2022년 도입 예정인 새 국제회계기준(IFRS17)에서 매출로 인식되지 않고 보험사의 자본 변동성을 확대시킬 것으로 예상돼 판매 유인이 현저히 떨어졌다.

특히 신지급여력제도 킥스(K-ICS) 도입 시 리스크 측정 방식이 정교화돼 연금보험의 금리위험 부담이 커질 수 있다. 또 장수 위험이 새롭게 도입돼 연금보험에 대한 추가 요구자본 부담이 생길 수 있다.

여기 더해 저금리로 저축성보험의 수익성이 보장성보험보다 낮아지면서 보험사들은 연금보험보다 종신보험과 같은 보장성보험 판매를 강화하는 추세다.

이와 관련, 보험연구원 김세중 연구위원·김유미 연구원은 "보험사가 연금보험을 원활하게 공급하기 위해서는 최저보증이율 인하와 같은 전략적 리스크 관리를 강화하고 변액연금 등의 투자형 상품 확대가 필요하다"고 말했다.

이어 "지급여력제도에서는 리스크 간 분산효과를 통해 요구자본을 경감해주기 때문에 연금보험과 같은 저축성보험 비중이 높은 보험사는 적극적인 상품 포트폴리오 관리에 나서야 한다"고 덧붙였다.

아울러 "금융당국도 노후소득보장을 원하는 소비자가 다양한 선택권을 확보하고 상품경쟁을 통해 소비자에게 유리한 상품이 공급될 수 있도록 유도할 필요가 있다"고 제언했다.

/이슈에디코 김수경 기자/

상호(제호) : 이슈에디코 l 주소 : 서울특별시 동작구 동작대로1길 18 l 인터넷신문등록번호 : 서울 아05210

대표전화 : 070-8098-7526 l 대표메일 : eigig@issueedico.co.kr l 발행·등록일자 : 2018년 5월 22일 l 발행·편집인 : 정금철

「열린보도원칙」 당 매체는 독자와 취재원 등 뉴스이용자의 권리 보장을 위해 반론이나 정정보도, 추후보도를 요청할 수 있는 창구를 열어두고 있음을 알려드립니다.

고충처리인은 발행·편집인이며 대표전화 및 대표메일로 문의 가능합니다.

Copyright © Issueedico All rights reserved.

UPDATE: 2025년 06월 18일