[IE 금융] 시중은행들이 가계대출 급등세를 막기 위해 주택 보유자에 대한 주택 구입 목적의 대출을 막기 시작했다.

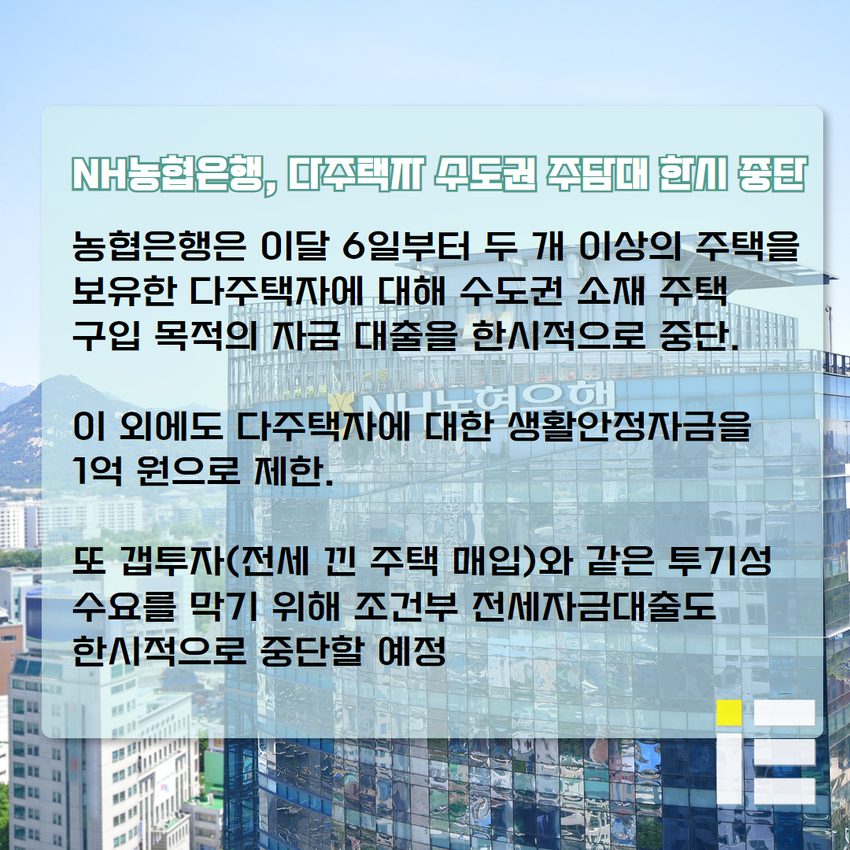

3일 NH농협은행에 따르면 이 은행은 이달 6일부터 두 개 이상의 주택을 보유한 다주택자에 대해 수도권 소재 주택 구입 목적의 자금 대출을 한시적으로 중단한다.

이 외에도 다주택자에 대한 생활안정자금을 1억 원으로 제한한다. 또 갭투자(전세 낀 주택 매입)와 같은 투기성 수요를 막기 위해 조건부 전세자금대출도 한시적으로 중단할 예정이다.

여기 더해 모기지보험(MCI·MCG)도 막기로 했다. MCI·MCG는 주담대와 동시에 가입하는 보험인데, 이 보험이 없으면 소액 임차보증금을 뺀 금액만 대출을 받을 수 있어 대출 한도 축소 효과를 시현할 수 있다.

농협은행은 지난 6월26일부터 대면 주택담보대출(주담대) 시 막았던 MCI의 경우 비대면 주택담보대출로 확대하는 동시에 MCG 취급도 한시적으로 중단하기로 한 것. 다만 주택도시기금(디딤돌) 대출과 집단(잔금) 대출은 예외다.

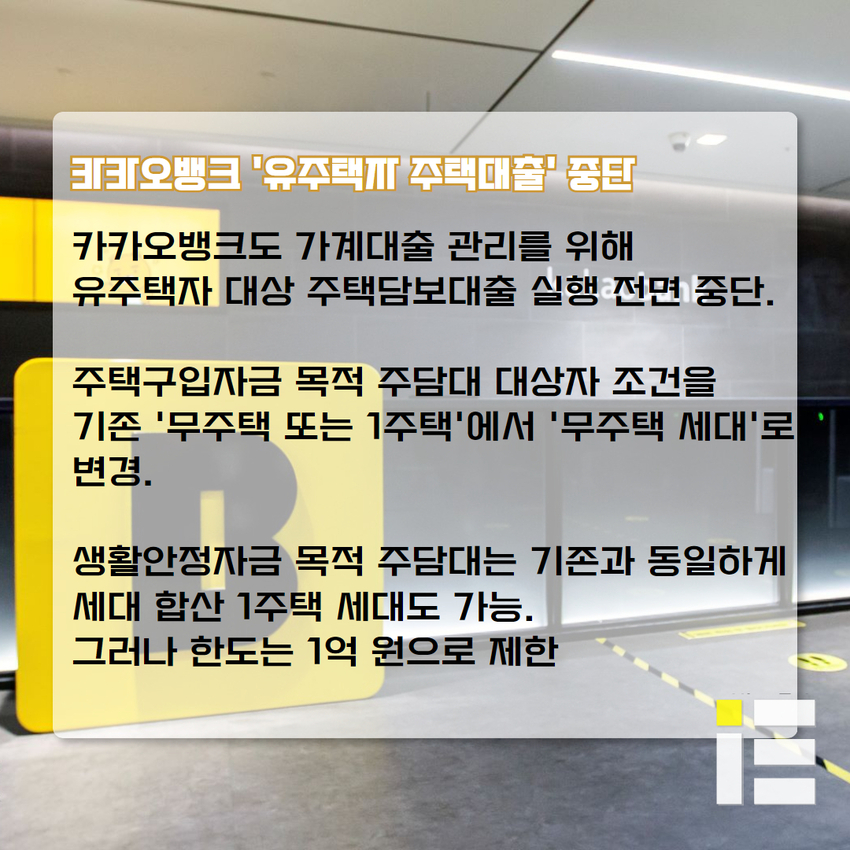

전날 카카오뱅크도 가계대출 관리를 위해 유주택자 대상 주택담보대출 실행을 전면 중단하기로 결정했다. 이날부터 주택구입자금 목적 주담대 대상자 조건을 기존 '무주택 또는 1주택'에서 '무주택 세대'로 변경한 것.

생활안정자금 목적 주담대는 기존과 동일하게 세대 합산 1주택 세대도 가능하다. 그러나 생활안정자금 목적 주담대 한도는 1억 원으로 제한되는데, 임차보증금 반환이나 기존 대출 상환 목적의 대출은 해당하지 않는다. 이 외에도 주담대 대출 만기도 최장 50년(만 34세 이하)에서 30년으로 축소된다.

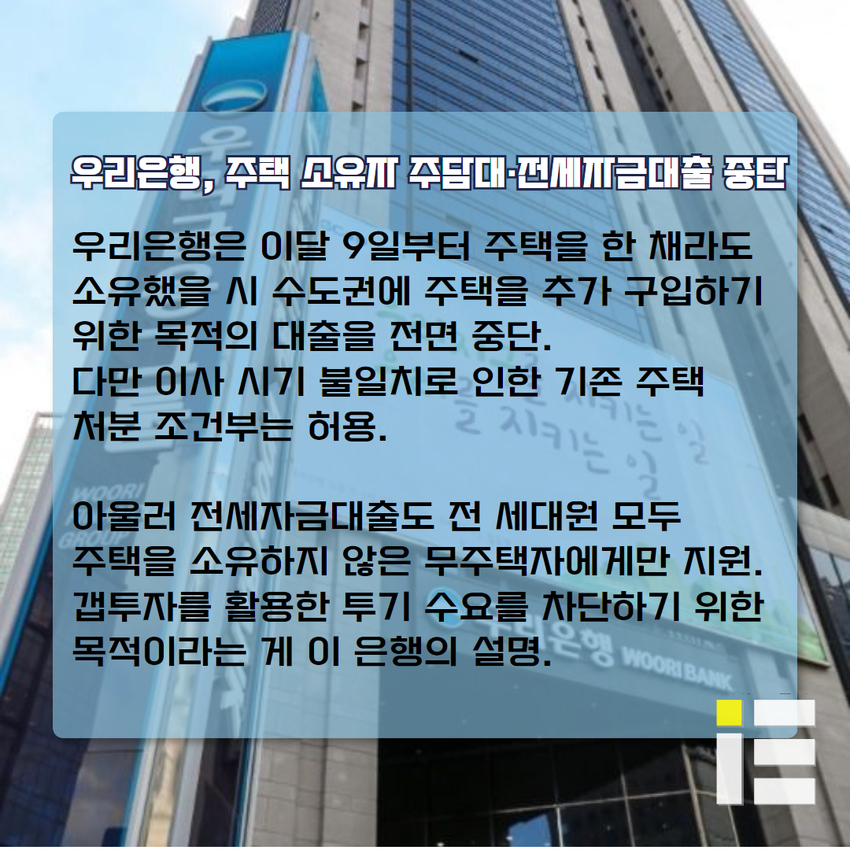

우리은행 역시 이달 9일부터 주택을 한 채라도 소유했을 시 수도권에 주택을 추가 구입하기 위한 목적의 대출을 전면 멈췄다. 하지만 이사 시기 불일치로 인한 기존 주택 처분 조건부는 허용된다.

아울러 전세자금대출도 전 세대원 모두 주택을 소유하지 않은 무주택자에게만 지원한다. 갭투자를 활용한 투기 수요를 차단하기 위한 목적이라는 게 우리은행의 설명이다. 그러나 전세 연장이나 9월8일 이전에 전세계약을 체결하고 계약금을 지급했을 시 주택소유자라도 전세자금대출을 지원한다는 방침이다.

여기 더해 우리은행은 은행 창구에 방문해 타행의 주담대 대환을 요청하는 경우를 제한하되, 대환대출 인프라를 이용한 갈아타기 서비스는 계속 허용하기로 했다.

이 외에도 주담대 최장 만기는 기존 40년에서 30년으로 내렸으며 주택을 담보로 받는 생활안정자금 대출 한도를 기존 2억 원에서 1억 원으로 하향했다. 이와 함께 소유권 이전, 등기 말소를 조건으로 한 조건부 전세대출 취급 제한과 대출모집법인에 대한 월별 취급 한도 제한, 소액임차보증금 해당액 대출한도 축소를 위한 MCI·MCG 주택담보대출 제한을 시행한다.

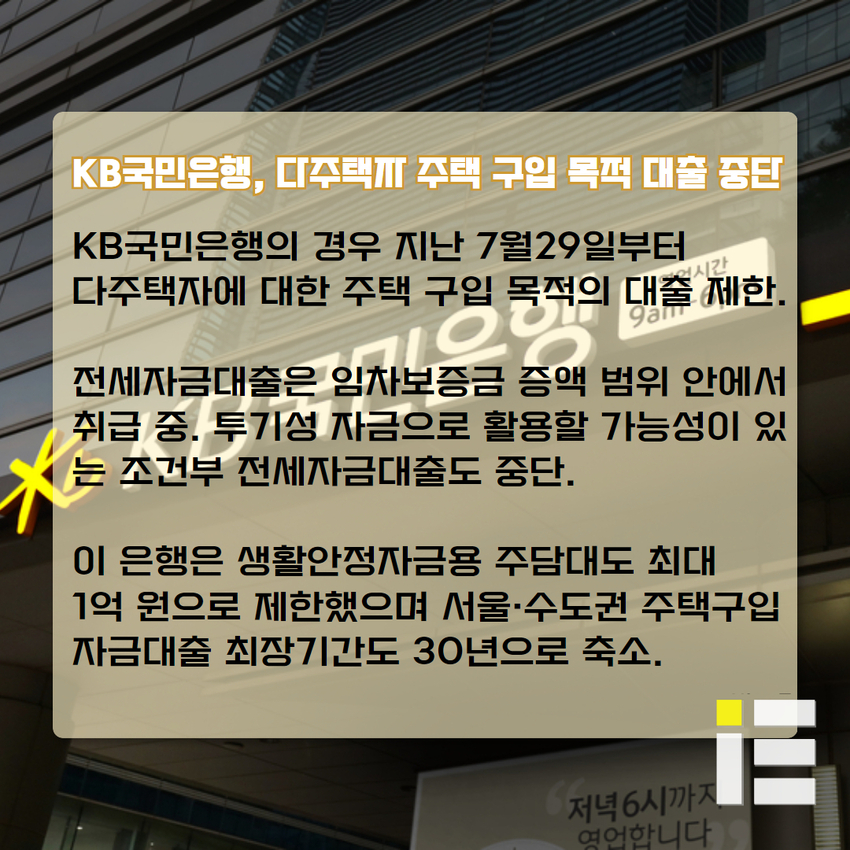

KB국민은행의 경우 지난 7월29일부터 두 개 이상의 주택을 보유한 다주택자에 대한 주택 구입 목적의 대출을 멈췄으며 전세자금대출은 임차보증금 증액 범위 안에서 취급 중이다. 투기성 자금으로 활용할 가능성이 있는 임대인 소유권 이전과 같은 조건부 전세자금대출도 이뤄지지 않고 있다.

이 은행은 생활안정자금용 주담대도 최대 1억 원으로 제한했으며 서울·수도권 주택구입자금대출의 최장기간도 30년으로 축소했다.

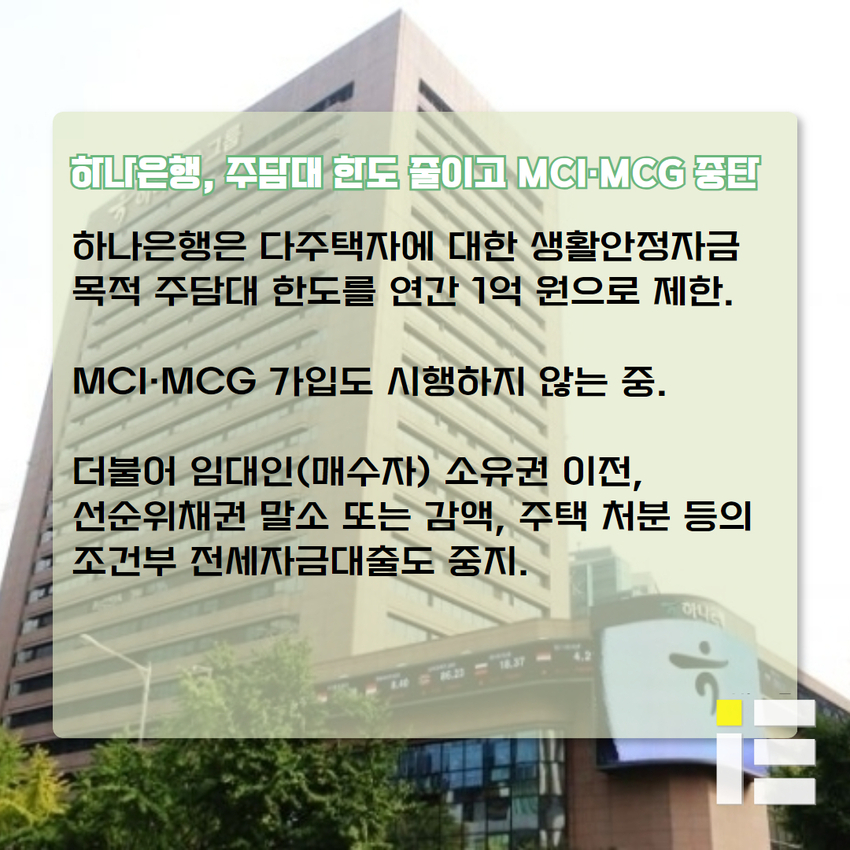

하나은행은 다주택자에 대한 생활안정자금 목적 주담대 한도를 연간 1억 원으로 제한하고 있으며 MCI·MCG 가입도 시행하지 않는다. 더불어 임대인(매수자) 소유권 이전, 선순위채권 말소 또는 감액, 주택 처분 등의 조건부 전세자금대출도 하지 않고 있다.

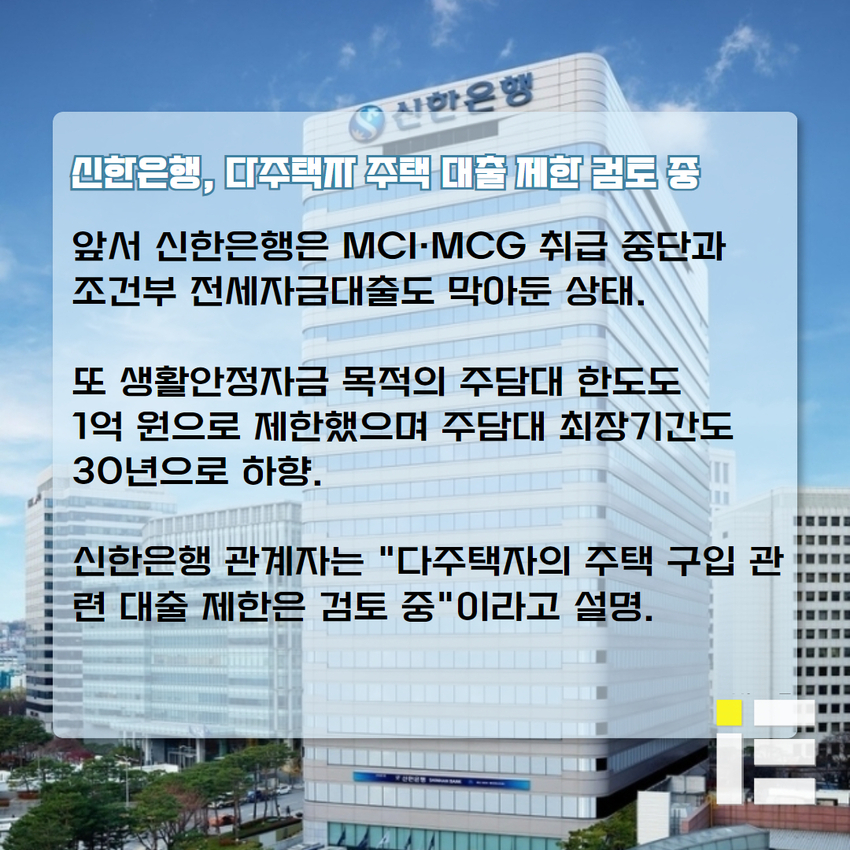

신한은행은 MCI·MCG 취급을 중단했으며 조건부 전세자금대출도 막아뒀다. 또 생활안정자금 목적의 주담대 한도도 1억 원으로 제한했으며 주담대 최장기간도 30년으로 줄였다.

신한은행 관계자는 "다주택자의 주택 구입 관련 대출 제한은 검토 중"이라고 설명했다.

한편, 금융권에 따르면 KB국민·신한·하나·우리·NH농협 등 5대 은행의 지난달 29일 기준 주담대(전세자금대출 포함) 잔액은 567조735억 원으로 7월 말 559조7501억 원보다 7조3234억 원 증가했다.

현재 업계에서는 가계대출 급증세가 당장 꺾이기는 어려운 것으로 진단하고 있다. 주담대는 주택 거래 시점으로부터 약 2~3달 전에 집행되는데, 최근까지 주택 매매 증가세가 이어지고 있기 때문. 국토교통부 통계를 살펴보면 지난 7월 서울 지역 주택 매매(신고일 기준)는 1만2783건으로 6월보다 41% 급증했다.

그러나 이 같은 은행권의 유주택자를 대상으로 한 대출 규제는 갭투자나 집값이 더 오를 것이라는 공포심에 너도나도 빚을 내 주택을 매수하는 일명 '영끌 패닉바잉'이 조금 완화될 것으로 보인다.

/이슈에디코 강민희 기자/

상호(제호) : 이슈에디코 l 주소 : 서울특별시 동작구 동작대로1길 18 l 인터넷신문등록번호 : 서울 아05210

대표전화 : 070-8098-7526 l 대표메일 : eigig@issueedico.co.kr l 발행·등록일자 : 2018년 5월 22일 l 발행·편집인 : 정금철

「열린보도원칙」 당 매체는 독자와 취재원 등 뉴스이용자의 권리 보장을 위해 반론이나 정정보도, 추후보도를 요청할 수 있는 창구를 열어두고 있음을 알려드립니다.

고충처리인은 발행·편집인이며 대표전화 및 대표메일로 문의 가능합니다.

Copyright © Issueedico All rights reserved.

UPDATE: 2026년 01월 26일